-

总账填写规范与实操技巧

总账填写是很多考生和家长关心的事。会计工作中有一句话叫”记账从总账开始”,说明总账填写是账务处理的起点和核心。今天小编要说的就是总账填写的正确方法,七个关键步骤的操作要点全部列出来了,学会之后做账会更规范高效。感兴趣的朋友跟着小编了解了解哦

填写总账的步骤如下:

设置会计科目:

根据企业的实际业务,确定需要设置的会计科目,并据此在总账上建立相应的账户。

记录会计分录

对于每笔经济业务,根据其性质,记入相应的借方或贷方。

借方表示资产的增加、负债的增加、所有者权益的增加以及收入的增加;贷方表示资产的减少、负债的减少、所有者权益的减少以及费用的增加。

填写日期和凭证号:

在每笔业务记录中注明日期和凭证号,以便于查对和审计。

计算借贷总额:

每月末,计算每个科目的借方和贷方总额,确保借贷双方金额相等,以保持会计平衡。

编制总账报表:

根据各账户的本期发生额和期末余额编制总账报表。

核对账目:

月末进行对账,核对所有账户的借方发生额合计数与贷方发生额合计数,确保账目记录正确。

填写摘要:

在总账上填写摘要,概括每笔业务的性质,以便于理解账户变动的原因。

保持账目清晰:

使用规范的会计凭证,确保账目记录清晰、准确,字迹整齐,便于审核。

结账处理:

在月末或年末,根据会计规定进行结账处理,如划红线表示本月的结束,划双红线表示年度的结束。

请根据企业的具体情况和会计政策,遵循上述步骤准确填写总账。

其他业务收入做账全攻略

其他业务收入是指各类企业主营业务以外的其他日常活动所取得的收入。一般情况下,其他业务活动的收入不大,在收入中所占比重较小,主要包括材料物资及包装物销售、无形资产使用权实施许可、固定资产出租、包装物出租、运输、废旧物资出售收入等。 其他业务收入是企业从事除主营业务以外的其他业务活动所取得的收入,具有不经常发生,每笔业务金额较小,占收入的比重较低的特点。其他业务收入的实现原则,与主营业务收入实现原则相同。

1)具体会计处理如下:

1、出售货物和提供劳务时收到价款(增值税一般纳税人)

借:银行存款(赊账的用应收账款科目)

贷:其他业务收入

贷:应交税费--应交增值税(销项税款)

2、结转其他业务成本

借:其他业务成本

贷:原材料

2)其他业务收入的会计错弊:

1.其他业务收入入账时间提前或拖后

(1)入账时间提前。有的企业往往在月末或年末,为完成利润指标,掩饰亏损,而把应在下月或下年度入账的收入列入本期。

(2)入账时间拖后。有的企业对已实现的收入长时间不入账(尤其是现金收入),这样,一方面会造成当月利润不实;另一方面也容易造成个人挪用、贪污或形成小金库"。

2.其他业务收入入账金额不正确,漏记、虚增、隐瞒其他业务收入。

(1)多列或虚列固定资产出租、包装物出租等其他业务收入,从而达到虚增利润的目的。

(2)少计或不计其他业务收入(尤其是一些不经常发生的收现业务),从而达到隐瞒利润,私设小金库",或个人贪污、挪用的目的。

3.其他业务收入列示的内容、范围不符合规定。各个企业在列示其他业务收入时,必须严格遵守有关制度规定。但有些企业为了达到少交税金的目的,把产品(商品)销售收入列入其他业务收入中。

4.其他业务收入的会计处理不规范

具体包括以下4种情形:

(1)其他业务收入实现后,费用"等账户。

(2)其他业务收入实现后,而记入营业外收入"账户。直接冲销其他业务支出"、管理费用",没有记入其他业务收入"账户。

(3)其他业务收入实现后,只记其他业务收入"账户,没有相应结转成本和支出,违背了配比原则。

(4)将属于产品或商品销售收入或营业外收入、投资收益的收入误列作其他业务收入。

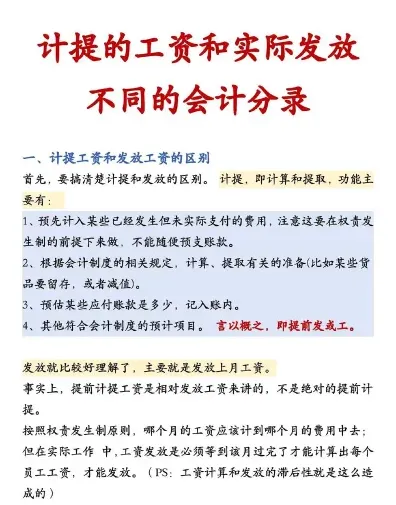

工资会计分录处理方法说明

```

借:制造费用-工资(生产人员)

管理费用-工资(管理人员)

销售费用-工资(销售人员)

贷:应付职工薪酬-工资(应发数)

```

计提五险一金 (假设此处仅包括养老保险和住房公积金):

借:应付职工薪酬-工资(应发工资数)

贷:其他应付款-养老保险(代扣代缴金额)

其他应付款-住房公积金(代扣代缴金额)

应交税费-应交个人所得税(代扣代缴金额)

发放工资

```

借:应付职工薪酬-工资(应发工资数)

贷:其他应付款-社保(代扣代缴金额)

应交税费-应交个人所得税(代扣代缴金额)

银行存款(实发数)

```

实际交纳五险一金和个人所得税

```

借:其他应付款-养老保险

其他应付款-住房公积金

应交税费-应交个人所得税

贷:银行存款

以上会计分录遵循了会计原则,确保了账户对应关系的清晰,并反映了经济业务的完整情况。请根据企业的实际情况和会计政策进行相应的调整。

相关推荐