-

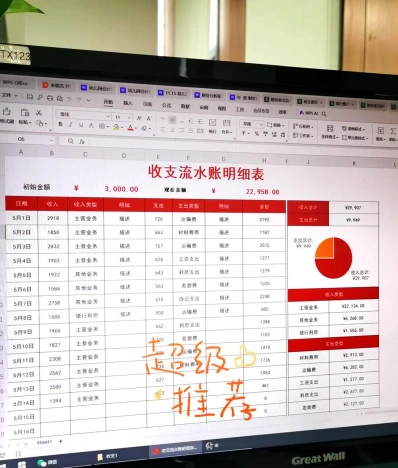

会计流水账记录流程指南

教育解读相关的内容,考试政策是很多考生和家长关心的事。会计流水账是财务核算中最基础的工作,但基础不等于简单,每一步都有讲究。今天小编整理了流水账记录的完整流程,从熟悉凭证格式到定期检查账目,每个环节的操作规范都说清楚了,照着做基本能保证账目准确无误。感兴趣的网友们与小编一同了解吧

会计流水账的记录方法通常包括以下几个步骤:

熟悉会计凭证的类型和格式。

准备账本和报表格式。

设置账户财务会计分类科目。

记录交易

根据会计凭证登记明细账。

记录每一笔收入和支出的日期、金额、摘要、经手人等信息。

将借方账目和贷方账目分别记入借贷双方账户中。

核对账目

核对账目,防止记账错误。

检查核对账目,包括金额、日期、序号及摘要等。

调整账目

确保账目无误,包括金额、日期、序号及摘要等。

明细汇总

识别并汇总各科目明细账户的收支金额。

作账报告

根据公司要求或财税要求,制作财务报表。

定期检查

定期检查账务核算的准确性。

核对账户月初余额与上月末余额是否一致。

现金日记账和银行存款日记账

现金收支登记在现金日记账上。

银行存款的收支登记在银行存款日记账上。

使用记账软件

可以选择使用财务记账软件以提高效率。

保管账簿

按年份或其他逻辑顺序装订账簿,以便保管。

请根据这些步骤进行会计流水账的记录,确保账目清晰、准确,并符合会计和税务规定。

会计核算方法基础介绍

会计核算方法主要包括以下几种:

对会计核算的具体内容进行分类核算和监督。账户用于记录经济业务的增减变化及其结果。

复式记账:

对所发生的每项经济业务,以相等的金额,同时在两个或两个以上相互联系的账户中进行登记。这种方法能够全面反映每一笔经济业务的来龙去脉,防止差错,并便于检查账簿记录的正确性和完整性。

填制和审核凭证:

为了审查经济业务是否合法、合理,保证账簿记录正确、完整,采用的一种专门方法。审核无误的会计凭证作为登记账簿的依据。

登记账簿:

根据审核无误的会计凭证,在会计账簿中分类、汇总地记录经济业务。

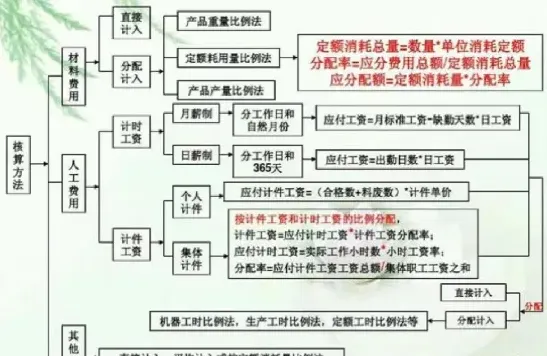

成本计算:

以成本为基础进行核算,将商品或服务的成本计入财务报表,以确定销售收入和利润。

财产清查:

对企业的财产物资进行清查、盘点,以确定其实存数,并与账面数进行核对,确保账实相符。

编制财务报告:

通过编制资产负债表、利润表、现金流量表等财务报表,向有关方面提供计算信息。

还有一些其他的会计核算方法,如:

现金基础会计法:按照现金的收支情况进行核算,只记录实际收入和支出的金额。

权责发生制会计法:按照业务发生的时间和责任的转移进行核算,将相关的收入和费用计入会计期间内的财务报表。

混合会计法:将现金基础会计法和权责发生制会计法相结合,既考虑现金的收支情况,也考虑业务的实际发生情况。

折旧会计法:对固定资产进行折旧核算,将固定资产的价值逐年分摊到财务报表中,以反映资产的实际价值变化。

摊销会计法:对长期资产和无形资产进行摊销核算,将这些资产的成本分摊到其使用寿命内的财务报表中。

会计资料分析利用:对会计核算的结果进行分析,为企业的经营管理提供决策依据。

不同的会计核算方法在运用范围、适用条件、会计科目设置、账务处理程序以及会计人员素质等方面有所不同。企业可以根据自身的实际情况和需求,选择适合的会计核算方法。

相关推荐