-

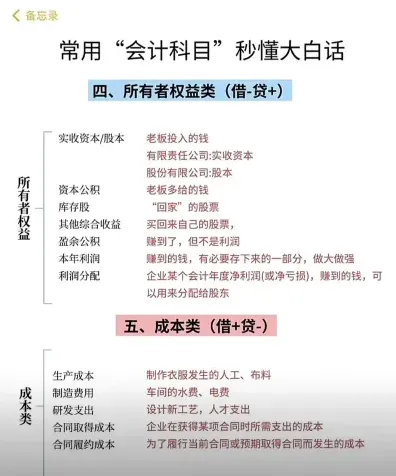

关于所有者权益类科目的介绍

今天小编来和大家聊聊所有者权益类科目具体包括哪些内容。在企业会计核算中,这类科目主要用于反映所有者权益的变动情况,主要有实收资本、资本公积、盈余公积、本年利润、利润分配五个方面,了解这些科目是学习会计的基础环节。感兴趣的小伙伴们跟着小编继续往下看吧

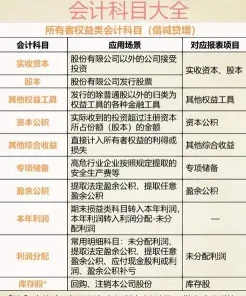

所有者权益类科目包括:实收资本、资本公积、盈余公积、本年利润、利润分配等。

所有者权益类科目,主要用于反映所有者权益增减变动的情况。一般情况下该科目的余额都在贷方。所有者权益类科目包括:实收资本、资本公积、盈余公积、本年利润、利润分配。具体内容如下:

是指股东按约定投入到企业的资金、实物;

资本公积:

是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金;

盈余公积:

是指属于企业的积累的税后利润;

本年利润:

是指收入减成本、费用,即企业经营成果;

利润分配:

用来核算企业的股东分红,留存等.

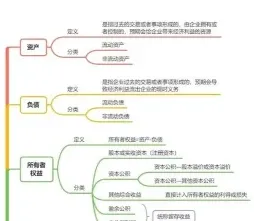

会计要素基础概念

会计要素是对企业经济活动的基本分类,它们是会计核算和监督的基础,也是构成会计报表的基本要素。会计要素主要包括以下几个方面:

指企业所拥有或控制的,能为企业带来经济利益的资源,如现金、应收账款、存货、固定资产等。

负债:

指企业对外的债务或未来需承担的义务,如应付账款、借款、未付工资等。

所有者权益 (或股东权益):指企业资产扣除负债后,由所有者享有的剩余权益,包括股本、资本公积、盈余公积、未分配利润等。

收入:

指企业在日常活动中形成的经济利益,如销售收入、利息收入、租金收入等。

费用:

指企业在获取收入的过程中发生的各种支出,如销售费用、管理费用、财务费用等。

利润:

是收入与费用配比的结果,反映了企业在一定会计期间的经营成果。

会计要素之间的关系可以通过会计等式来表达:

反映财务状况的会计等式:资产 = 负债 + 所有者权益

反映经营成果的会计等式:收入 - 费用 = 利润

这些要素相互关联,共同构成了企业财务状况、经营成果和现金流量等方面的信息

会计科目计提全面解读

在会计实务中,通常需要计提的科目主要包括以下几类:

坏账准备:用于应对可能无法收回的应收账款。

折旧费用:固定资产在使用过程中因磨损或贬值而计提的费用。

无形资产摊销:如专利、商标等无形资产在使用中按相关规定摊销的费用。

预付款项:企业预先支付给供应商的款项,需要根据受益期进行分摊。

损益类科目

税金及附加:企业定期支出的税费,如增值税、附加税等。

应交税费:根据税法规定应缴纳的税款,如增值税、所得税等。

应付职工薪酬:包括员工工资、福利等,需要按期计提并缴纳。

累计折旧与累计摊销:固定资产和无形资产的累计折旧与摊销费用。

长期待摊费用摊销:长期待摊费用按受益期限进行摊销的费用。

其他特定科目

预提费用:提前支付但尚未发生的费用,如租金等,需要根据实际情况计提。

递延收入:客户提前支付的服务费用,需要根据实际服务情况逐步确认为收入。

应计费用:已发生但尚未支付的费用,需要根据费用发生时间计提。

资产减值准备:当资产价值下跌或不符合预期回报时,需要计提资产减值准备。

计提的目的是为了更准确地反映企业的财务状况和经营成果,确保会计信息的真实性和可比性。计提时,企业会根据相关会计准则和财务报告要求,编制相应的会计分录。

相关文章