-

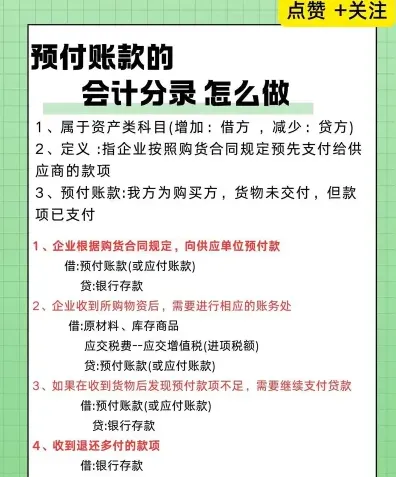

预付账款怎么做分录指南

会计分录的规范写法很重要,预付账款分录是很多考生和家长关心的事。预付账款属于往来科目,处理时要注意款项支付和货物接收两个节点的区分。今天小编把预付账款在六种常见业务中的分录做法整理出来了,付款、收货、补退三种情况都有对应的借贷科目说明。感到兴趣的网友和小编继续往下看吧

预付账款的会计分录通常包括以下几种情况:

1. 付款时:

借:预付账款

贷:银行存款

2. 收到货物或服务时:

借:原材料/库存商品

应交税费——应交增值税(进项税额)

贷:预付账款

3. 如果预付款项不足以支付全部费用,需要补付时:

借:预付账款

贷:银行存款

4. 如果预付款项超过实际购买价格,收到退款时:

借:银行存款

贷:预付账款

5. 如果预付款项与固定资产购买价格一致,取得发票时:

借:固定资产

贷:预付账款

6. 如果预付款项与固定资产购买价格不一致,需要补交价款时:

借:固定资产

贷:预付账款

贷:银行存款

请根据实际业务发生的情况选择相应的会计分录

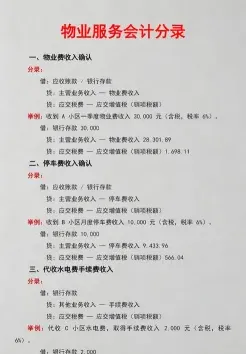

物业会计分录日常处理

物业公司作为物业管理方,在会计处理上涉及的主要分录包括:

1. 收到物业管理费:

借:银行存款/库存现金

贷:主营业务收入

贷:应交税费—应交增值税(销项税额)

2. 支付物业员工工资:

借:应付职工薪酬

贷:银行存款

3. 购买物业维护用品:

借:物业维护用品

贷:银行存款/应付账款

4. 物业维护用品领用:

借:物业维护费用

贷:物业维护用品

5. 支付水费、电费等公共事业费用:

借:公共事业费用

贷:银行存款

6. 收到业主的水费、电费等公共事业费用:

借:银行存款

贷:应收公共事业费用

7. 支付物业维修费用:

借:物业维修费用

贷:银行存款

8. 收到业主的维修费用:

借:银行存款

贷:应收维修费用

9. 支付租金(如有出租物业):

借:租赁费用

贷:银行存款

10. 收到租金收入(如有出租物业):

借:银行存款

贷:租金收入

11. 支付税费:

借:税费支出

贷:银行存款

12. 计提折旧:

借:折旧费用

贷:累计折旧

以上是物业公司常见的会计分录,具体会计处理可能因公司具体情况和会计政策有所不同。需要注意的是,这些分录是依据一般业务流程和会计处理原则编制的,实际操作中可能会有所调整

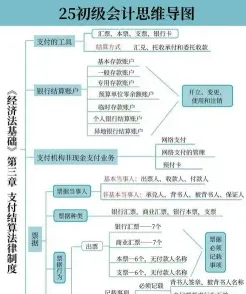

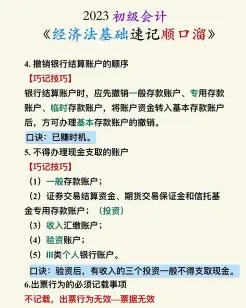

支付结算原则详细介绍

支付结算的原则主要包括以下几点:

结算当事人必须依照双方约定依法承担义务和履行权利,严格遵守信用,履行付款义务,特别是应当按照约定的付款金额和付款日期进行支付。

谁的钱进谁的账,由谁支配原则:

这一原则主要在于维护存款人对存款资金的所有权,保证其对资金支配的自主权。银行在办理结算时,必须按照存款人的委托,将款项支付给其指定的收款人;对存款人的资金,除国家法律另有规定外,必须由其自由支配。

银行不垫款原则:

即银行在办理结算过程中,只负责办理结算当事人之间的款项划拨,不承担垫付任何款项的责任。这一原则主要在于划清银行资金与存款人资金的界限,保护银行资金的所有权和安全,有利于促使单位和个人直接对自己的债权债务负责。

确定性原则:

支付结算必须是确实的、明确的,不能存在任何模糊性和不确定性。

可靠性原则:

支付结算必须是可靠的,即确保双方的资金交易安全可靠,避免风险和纠纷。

及时性原则:

支付结算必须在约定的时间内完成,不能拖延或延误,保证资金的及时流转。

符合法律法规原则:

支付结算必须符合国家相关法律法规的规定,不能违法违规。

公平公正原则:

支付结算必须遵循公平公正原则,保证各方权益平等,不得偏袒一方或损害他方利益。

保密性原则:

支付结算必须保护双方的商业秘密和个人隐私,确保资金流转的保密性和安全性。

协商一致原则:

支付结算必须在双方协商一致的基础上进行,保持双方的合作关系稳定和良好。

这些原则是支付结算活动的基础,旨在确保支付过程的顺利进行,保护各方的权益,并维护金融市场的稳定和秩序。建议在实际操作中,各参与方应严格遵守这些原则,以确保支付结算的顺利进行和资金的安全。

相关文章