-

偿债能力指标有哪些内容解读

偿债能力指标是很多考生和家长关心的事。企业能否按期偿还债务直接关系到经营稳定性,这套指标就是衡量偿债能力的专业工具。今天小编就来详细说说偿债能力指标的具体内容,短期指标关注流动性是否充足,主要看流动比率、速动比率、现金比率、现金流量比率;长期指标关注资本结构是否合理,主要看资产负债率、产权比率、利息保障倍数、长期资本负债率。文章配有每个指标的计算公式和分析说明,帮助读者全面掌握这套财务分析工具。感到兴趣的网友们跟着小编一同来下文看看吧

偿债能力指标是用于评估企业偿还债务能力的一系列财务比率。这些指标可以分为短期偿债能力指标和长期偿债能力指标。以下是主要的偿债能力指标:

流动比率(Current Ratio)

流动资产与流动负债的比值。

反映企业用流动资产偿还短期债务的能力。

流动比率 = 流动资产 / 流动负债

速动比率(Quick Ratio)

(流动资产 – 存货)与流动负债的比值。

反映企业用速动资产(即除去存货的流动资产)偿还短期债务的能力。

速动比率 = (流动资产 – 存货) / 流动负债

现金比率(Cash Ratio)

现金及现金等价物与流动负债的比值。

反映企业用现金偿还短期债务的能力。

现金比率 = 现金及现金等价物 / 流动负债

现金流量比率(Cash Flow to Debt Ratio)

经营活动产生的现金流量净额与流动负债的比值。

反映企业用现金偿还短期债务的能力。

现金流量比率 = 经营活动产生的现金流量净额 / 流动负债

长期偿债能力指标

资产负债率(Debt to Assets Ratio)

总负债与总资产的比值。

反映企业的长期偿债能力。

资产负债率 = 总负债 / 总资产

产权比率(Debt to Equity Ratio)

总负债与股东权益的比值。

反映企业的长期偿债能力。

产权比率 = 总负债 / 股东权益

利息保障倍数(Interest Coverage Ratio)

(利润总额 + 利息费用)与利息费用的比值。

反映企业支付利息的能力。

利息保障倍数 = (利润总额 + 利息费用) / 利息费用

长期资本负债率(Long-term Debt to Capital Ratio)

非流动负债与长期资本(非流动负债 + 股东权益)的比值。

反映企业长期负债的比率。

长期资本负债率 = 非流动负债 / (非流动负债 + 股东权益)

这些指标可以帮助企业了解其财务状况,评估其偿债意愿和能力。不同的指标适用于评估不同类型的债务和企业的不同方面。企业在分析这些指标时应考虑其行业特点和经营环境

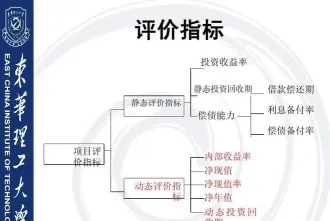

静态评价指标定义与分类

静态评价指标是在某一特定时间点上对对象进行评估、测量的指标,常用于对产品、服务、企业等进行综合评估。以下是一些常见的静态评价指标:

指企业在市场中所占的比例,通常通过销售量或销售额来计算,用于衡量企业的市场地位和竞争力。

销售额:

企业在一定时期内的销售总额,反映企业的销售能力和市场表现。

利润率:

包括毛利率、净利率等,反映企业的盈利能力和成本控制水平。

资产负债比:

即负债总额与资产总额的比率,用于衡量企业的财务结构和偿债能力。

投资回报率

和

和

(TP):指项目的净收益抵偿全部投资所需要的时间,用于评估项目的投资风险。

(NPV)、 (IRR)和 (FIRR):这些指标用于评估投资项目的财务可行性和盈利能力。

、 和 成本利润率:

分别指项目年平均税前利润总额与投资总额、年平均利润总额与资本金、项目总开发价值与项目总开发建设成本的比率,用于评估项目的经济效益。

资产负债率:

即负债总额与资产总额的比率,用于衡量企业的财务风险。

流动比率和速动比率:

反映企业短期偿债能力的指标。

净利润率:

指企业净利润与销售收入的比率,用于衡量企业的盈利水平。

这些静态评价指标可以帮助企业了解自身的竞争力、盈利能力、市场地位以及运营效率,并根据评估结果进行调整和改进,以提高企业的绩效和竞争力。建议企业在进行评估时,综合考虑这些指标,以获得全面的评价。

企业负债类会计科目清单

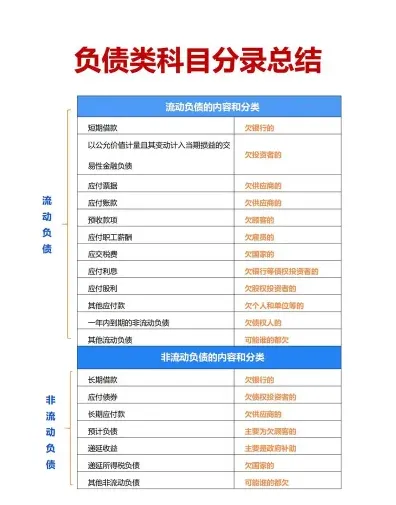

负债类会计科目是企业会计科目中用于记录企业对外部债权人的债务的科目,主要包括以下几类:

1. 短期负债类科目:

短期借款:企业从银行或其他金融机构借入的,还款期限在一年以内的借款。

应付账款:企业购买商品或服务后尚未支付的款项。

应付票据:企业签发的未到期的票据,如银行承兑汇票、商业承兑汇票等。

应付职工薪酬:企业尚未支付给员工的工资、奖金、津贴等。

应交税费:企业尚未缴纳的各种税费。

预收账款:客户已经支付但尚未提供服务或交付商品的款项。

其他应付款:企业尚未支付的各类款项。

2. 长期负债类科目:

长期借款:企业从银行等金融机构借入的长期资金。

应付债券:企业发行的长期债务工具,如公司债券。

长期应付款:企业长期应支付的款项。

负债类科目的借贷方向是贷方登记增加额,借方登记减少额,期末余额一般在贷方。这些科目对于反映企业的财务状况和经营成果具有重要意义

相关文章