-

财务培训内容具体包含什么

财务人员培训内容是很多考生和家长关心的事。财务岗位的培训内容既注重理论也强调实践。今天小编整理的就是财务培训的核心模块,从会计科目的设置使用到财务报表的分析解读,从税务筹划到资金管理,培训内容全面而系统,对财务人员的职业发展很有帮助。感到兴趣的小伙伴们与小编一起看看吧

财务人员的培训内容可以包括以下几个方面:

这是财务人员的基本职责之一,包括资金筹集、资金调度、资金监控等。

纳税筹划和缴税计算:

财务人员需要了解税法规定,合理进行纳税筹划,并准确计算和缴纳各种税费。

报表设计和表单设计:

财务人员需要设计和维护各种财务报表和表单,以便于记录和分析公司的财务状况。

成本核算:

财务人员需要掌握成本核算的方法和技巧,以便于准确计算产品或服务的成本。

项目管理:

财务人员需要了解项目管理的基本知识,以便于参与公司的项目管理和决策。

合同管理:

财务人员需要了解合同法规定,合理进行合同管理。

往来管理:

财务人员需要掌握往来款项的管理方法和技巧,以便于及时收回应收账款和支付应付账款。

存货统计:

财务人员需要掌握存货管理的方法和技巧,以便于准确统计和控制公司的存货。

会计科目设置:

财务人员需要了解会计科目的设置原则和方法,以便于合理设置和使用会计科目。

财务管理理论:

学习企业财务管理的基本理论,掌握企业重要的财务决策、财务报表分析、财务风险管理等理论知识。

财务报表分析:

学习财务报表的结构、内容及其分析方法,对财务报表进行客观、准确分析。

会计技能:

学习会计基础知识和技能,掌握会计核算、凭证录入及会计软件的操作。

财务风险管理:

学习财务风险管理的原理和技术,建立风险检测机制,提高企业的风险防范水平。

财务管理软件:

学习财务管理软件的安装、使用和保护,了解财务管理软件在企业中的应用。

税务知识:

学习税务法规、企业税收筹划等相关知识,熟悉税务申报、税收筹划及税务管理等税务知识。

会计专业主修课程指南

会计专业的主修课程通常包括以下内容:

介绍管理的基本原理和方法,培养学生的管理思维和决策能力.

微观经济学:

研究个体经济单位如家庭、企业的经济行为及后果.

宏观经济学:

研究整体经济的结构、行为、绩效及其决定因素.

管理信息系统:

介绍信息系统在管理决策中的应用.

统计学:

学习数据的收集、处理、分析和解释.

会计学原理:

介绍会计的基本概念、原则和方法,培养学生的会计思维和分析能力.

财务会计:

学习财务报表的编制和分析,包括资产负债表、利润表和现金流量表等.

成本会计:

学习企业成本的计算和分析,包括直接成本和间接成本的核算方法.

管理会计:

学习管理决策中的会计信息分析和预测,包括预算编制、绩效评估和成本控制等.

审计学:

学习审计的基本理论和方法,包括内部审计和外部审计的程序和技巧.

财务管理:

学习企业资金的筹措、运用和管理,包括财务分析、投资决策和资本结构等.

市场营销:

学习市场营销的基本理论和方法,培养学生营销思维和实践能力.

经济法:

学习经济法律法规,包括公司法、税法等.

税务会计:

学习企业税务申报和税务筹划,包括企业所得税、增值税和个人所得税等.

高级财务会计:

深入研究财务会计的复杂问题,如合并报表、外币交易等.

国际会计:

学习国际财务报告准则和国际会计准则的应用,了解国际会计制度的发展和趋势.

还有一些选修课程,如审计实务、财务报表分析、企业战略管理等,可以根据学生的兴趣和职业发展方向进行选择.

建议:

学生应重点掌握会计学原理、财务会计、成本会计、管理会计和审计学等核心课程,这些是会计工作的基础。

同时,学生也应关注财务管理、税务会计和国际会计等扩展课程,以适应不同企业和行业的需求。

选修课程可以根据个人兴趣和职业规划进行选择,如对金融投资感兴趣的学生可以选择金融学、投资学等课程。

会计核算方法基础介绍

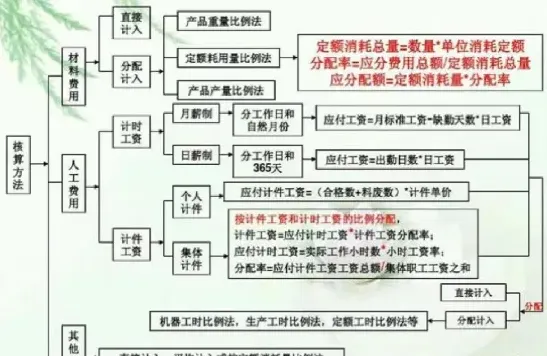

会计核算方法主要包括以下几种:

对会计核算的具体内容进行分类核算和监督。账户用于记录经济业务的增减变化及其结果。

复式记账:

对所发生的每项经济业务,以相等的金额,同时在两个或两个以上相互联系的账户中进行登记。这种方法能够全面反映每一笔经济业务的来龙去脉,防止差错,并便于检查账簿记录的正确性和完整性。

填制和审核凭证:

为了审查经济业务是否合法、合理,保证账簿记录正确、完整,采用的一种专门方法。审核无误的会计凭证作为登记账簿的依据。

登记账簿:

根据审核无误的会计凭证,在会计账簿中分类、汇总地记录经济业务。

成本计算:

以成本为基础进行核算,将商品或服务的成本计入财务报表,以确定销售收入和利润。

财产清查:

对企业的财产物资进行清查、盘点,以确定其实存数,并与账面数进行核对,确保账实相符。

编制财务报告:

通过编制资产负债表、利润表、现金流量表等财务报表,向有关方面提供计算信息。

还有一些其他的会计核算方法,如:

现金基础会计法:按照现金的收支情况进行核算,只记录实际收入和支出的金额。

权责发生制会计法:按照业务发生的时间和责任的转移进行核算,将相关的收入和费用计入会计期间内的财务报表。

混合会计法:将现金基础会计法和权责发生制会计法相结合,既考虑现金的收支情况,也考虑业务的实际发生情况。

折旧会计法:对固定资产进行折旧核算,将固定资产的价值逐年分摊到财务报表中,以反映资产的实际价值变化。

摊销会计法:对长期资产和无形资产进行摊销核算,将这些资产的成本分摊到其使用寿命内的财务报表中。

会计资料分析利用:对会计核算的结果进行分析,为企业的经营管理提供决策依据。

不同的会计核算方法在运用范围、适用条件、会计科目设置、账务处理程序以及会计人员素质等方面有所不同。企业可以根据自身的实际情况和需求,选择适合的会计核算方法。

相关文章