-

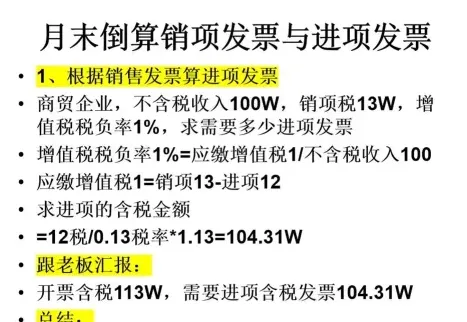

应交增值税计算原理与公式

应交增值税的计算其实就那么几个公式,但实际业务中什么时候用哪个公式、哪些税额可以抵扣哪些不行,这些细节最容易出错。小编今天就针对这些问题,把一般纳税人和小规模纳税人的计算规则整理成完整的对比表,适用情况一目了然。感到兴趣的网友跟着小编一同了解吧

应交增值税的计算方法取决于企业是增值税一般纳税人还是小规模纳税人,以及适用的税率或征收率。以下是两种情况的计算公式:

= 不含税销售额 × 适用税率

= 含税购买价款 × (1 + 适用税率) × 适用税率

= 销项税额 – 进项税额 + 进项税额转出

小规模纳税人

= 含税销售额 ÷ (1 + 征收率) × 征收率

简易计税方法

= 含税销售额 ÷ (1 + 简易征收率) × 简易征收率

注意事项

如果销项税额小于进项税额,不足部分可以结转至下期继续抵扣。

出口退税、减免税款、简易计税办法计算的应纳税额等因素也会影响最终的应交增值税额。

请根据您的具体情况选择合适的计算方法,并考虑所有相关因素进行计算。

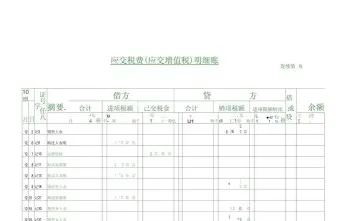

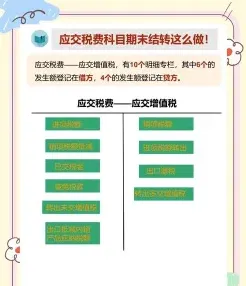

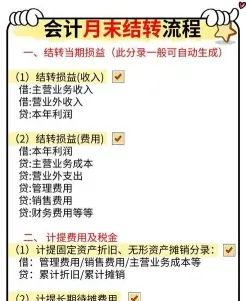

月末结转应交增值税

销项和进项的月末结转通常涉及以下会计分录:

1. 结转进项税额:

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—应交增值税(进项税额)

2. 结转销项税额:

借:应交税费—应交增值税(销项税额)

贷:应交税费—应交增值税(转出未交增值税)

3. 结转应缴纳增值税(即进销差额):

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—未交增值税

以上步骤完成后,如果“应交税费—应交增值税”科目余额在贷方,则代表当月实际应交的增值税。如果余额在借方,则说明该余额可以留抵下月使用。

请注意,这些步骤是为了确保账目和报表的正确性,并保持财务账簿的客观性和一致性。月末结转是会计期间结束前的重要步骤,用以反映企业在该会计期间的经营成果和税务义务。

海关征收的税种包括哪些

海关征收的税种主要包括以下几种:

对进出口货物征收的税种,根据商品的分类和来源国家不同而有所差异.

船舶吨税:

对进出中国港口的船舶征收的税种.

进口环节的增值税:

在货物进口环节征收的增值税,由海关代征.

消费税:

对特定消费品在进口环节征收的税种,由海关代征.

建议:

进出口企业应充分了解海关征收的税种及其相关规定,以确保合规经营和准确申报纳税。

相关部门和企业在进行进出口贸易时,应密切关注税收政策的变化,合理利用税收优惠政策,降低企业成本。

相关文章