-

税负率是什么 怎么计算

企业税负率是很多考生和家长关心的事。税负率是指税收负担的比例,是衡量企业税收负担的重要指标。今天小编要说的就是企业税负率的相关知识,包括它的定义、计算方式以及对企业的实际影响,帮助大家理解这个在财务分析中经常被提到的概念。感兴趣的小伙伴们与小编来了解一下吧

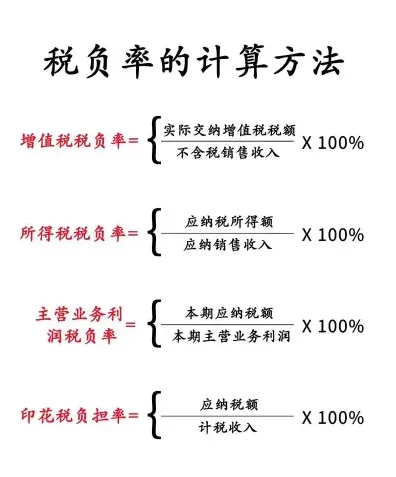

税负率是指税收负担的比例,税负率的计算公式为:税负率=企业实际缴纳的税金/不含税收入*100%。

税负率是用来筛查那些税负异常的企业,是变动的,被预警并不代表企业真的有问题。只要是真实的、合法的,无论高低都是合理的。高低都行,那税负率对企业自身有什么用处呢?增值税税负率=增值税/营业收入,现有两家同行业企业,经营条件相当,大致可以分析出增值税税负率越高,则约等于毛利水平越高。同理,所得税税负率=所得税/营业收入,所得税税负率可以大致反映出两个企业的净利润水平高低。你之所以所得税税负率高,那是因为你赚的净利多。想明白这个问题后,税负率高还是坏事吗?疫情当下各地因防疫需要市场环境有好有坏,再好的大环境也会有企业亏本,再差的行情也有企业赚钱。盈利水平才是税负率的核心意义,所以千万不要和税务局的人说,我达到行业税负率水平了,企业绝对没问题。只有心中有“鬼”才在刻意控制税负率,千万不要再此地无银三百两了。税负率的高低不用刻意的人为调节,我们只需谨记依法纳税合法经营即可。

应交增值税计算原理与公式

应交增值税的计算方法取决于企业是增值税一般纳税人还是小规模纳税人,以及适用的税率或征收率。以下是两种情况的计算公式:

= 不含税销售额 × 适用税率

= 含税购买价款 × (1 + 适用税率) × 适用税率

= 销项税额 - 进项税额 + 进项税额转出

小规模纳税人

= 含税销售额 ÷ (1 + 征收率) × 征收率

简易计税方法

= 含税销售额 ÷ (1 + 简易征收率) × 简易征收率

注意事项

如果销项税额小于进项税额,不足部分可以结转至下期继续抵扣。

出口退税、减免税款、简易计税办法计算的应纳税额等因素也会影响最终的应交增值税额。

请根据您的具体情况选择合适的计算方法,并考虑所有相关因素进行计算。

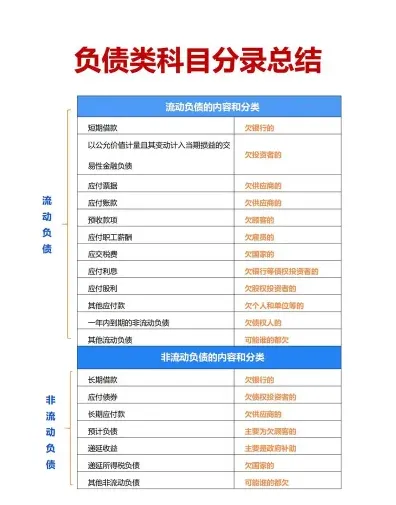

企业负债类会计科目清单

负债类会计科目是企业会计科目中用于记录企业对外部债权人的债务的科目,主要包括以下几类:

1. 短期负债类科目:

短期借款:企业从银行或其他金融机构借入的,还款期限在一年以内的借款。

应付账款:企业购买商品或服务后尚未支付的款项。

应付票据:企业签发的未到期的票据,如银行承兑汇票、商业承兑汇票等。

应付职工薪酬:企业尚未支付给员工的工资、奖金、津贴等。

应交税费:企业尚未缴纳的各种税费。

预收账款:客户已经支付但尚未提供服务或交付商品的款项。

其他应付款:企业尚未支付的各类款项。

2. 长期负债类科目:

长期借款:企业从银行等金融机构借入的长期资金。

应付债券:企业发行的长期债务工具,如公司债券。

长期应付款:企业长期应支付的款项。

负债类科目的借贷方向是贷方登记增加额,借方登记减少额,期末余额一般在贷方。这些科目对于反映企业的财务状况和经营成果具有重要意义

相关推荐