-

会计职能详解:核算与监督

学习会计需要掌握其基本职能。会计的核算职能是对经济业务进行确认、计量、记录和报告,监督职能是对经济业务进行真实性、合法性和合理性审查。今天小编来具体介绍这些职能的含义和作用。感兴趣的小伙伴与小编一同了解吧

会计的基本职能主要包括核算职能和监督职能。

:确定应予以记录的会计对象要素项目,并进一步确定已记录和加工的会计资料是否应列入财务报告。

:包括计量属性的选择和计量单位的确定。

:采用一定方法填制会计凭证、登记会计账簿的过程。

:把会计凭证和会计账簿记录的会计资料进一步进行系统性加工汇总整理,形成财务状况、经营成果和现金流量等的结构性表述。

监督职能

:检查各项会计核算是否根据实际发生的经济业务进行。

:检查各项经济业务是否符合国家有关法律法规。

:检查各项财务收支是否符合客观经济规律及经营管理方面的要求。

会计通过这些基本职能,为企业的经济管理提供必要的财务信息,支持企业的决策,并向外部利益相关者传达企业的财务状况

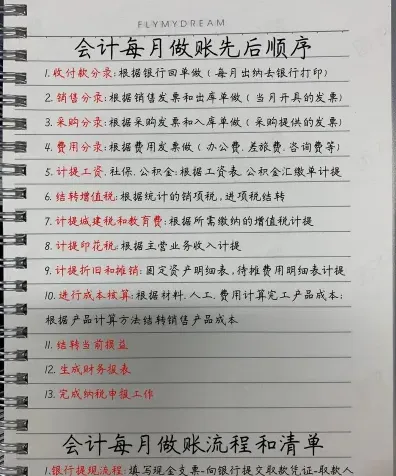

会计核算方法基础介绍

会计核算方法主要包括以下几种:

对会计核算的具体内容进行分类核算和监督。账户用于记录经济业务的增减变化及其结果。

复式记账:

对所发生的每项经济业务,以相等的金额,同时在两个或两个以上相互联系的账户中进行登记。这种方法能够全面反映每一笔经济业务的来龙去脉,防止差错,并便于检查账簿记录的正确性和完整性。

填制和审核凭证:

为了审查经济业务是否合法、合理,保证账簿记录正确、完整,采用的一种专门方法。审核无误的会计凭证作为登记账簿的依据。

登记账簿:

根据审核无误的会计凭证,在会计账簿中分类、汇总地记录经济业务。

成本计算:

以成本为基础进行核算,将商品或服务的成本计入财务报表,以确定销售收入和利润。

财产清查:

对企业的财产物资进行清查、盘点,以确定其实存数,并与账面数进行核对,确保账实相符。

编制财务报告:

通过编制资产负债表、利润表、现金流量表等财务报表,向有关方面提供计算信息。

还有一些其他的会计核算方法,如:

现金基础会计法:按照现金的收支情况进行核算,只记录实际收入和支出的金额。

权责发生制会计法:按照业务发生的时间和责任的转移进行核算,将相关的收入和费用计入会计期间内的财务报表。

混合会计法:将现金基础会计法和权责发生制会计法相结合,既考虑现金的收支情况,也考虑业务的实际发生情况。

折旧会计法:对固定资产进行折旧核算,将固定资产的价值逐年分摊到财务报表中,以反映资产的实际价值变化。

摊销会计法:对长期资产和无形资产进行摊销核算,将这些资产的成本分摊到其使用寿命内的财务报表中。

会计资料分析利用:对会计核算的结果进行分析,为企业的经营管理提供决策依据。

不同的会计核算方法在运用范围、适用条件、会计科目设置、账务处理程序以及会计人员素质等方面有所不同。企业可以根据自身的实际情况和需求,选择适合的会计核算方法。

会计建账账本清单汇总及详细说明

会计建账需要准备以下账本:

也称为总分类账,用来登记全部经济业务,进行总分类核算,提供总括核算资料。

现金日记账:

记录库存现金的收入、付出及结余情况,由出纳人员根据审核无误的现金收付款凭证逐笔登记。

银行存款日记账:

记录银行存款的收支业务,采用订本式账簿,一般设有“收入”、“支出”和“余额”三栏。

明细账:

详细记录每个科目的本期和本年各月份发生的业务,便于生成财务账簿与各分类账之间的联系。

库存保管账 (或库存明细账):记录库存商品或原材料的收发存情况。

固定资产明细账:

记录固定资产的增减变动及其折旧情况。

这些账本共同构成了企业会计记录的基础,有助于准确反映企业的财务状况和经营成果。

相关推荐