-

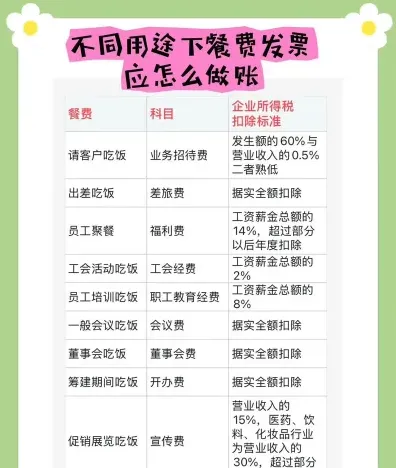

餐饮费计入科目及会计分录

会计处理是很多财务人员关心的事。餐饮费计入什么科目,这个要根据费用的实际用途来判断。用于招待客户的要计入业务招待费,出差产生的餐费要计入差旅费,职工工作餐则要根据会计制度分别处理。今天小编把这些常见情况的会计分录都整理出来了,附上具体科目和做法,对日常工作很有参考价值。感兴趣的网友们与小编一同了解吧

餐饮费的计入科目主要取决于其性质和用途。以下是几种常见情况的分类:

用于招待客户或业务伙伴的餐饮费用,应计入“管理费用——业务招待费”科目。

会计分录示例:

借: 管理费用——业务招待费

贷: 银行存款/库存现金

“`

职工工作餐费

为员工提供的日常工作餐费用,根据使用的会计制度不同,其计入的科目也会有所不同。

使用原企业会计制度时,应计入“管理费用——福利费”或“应付福利费”科目。

使用新会计准则时,应计入“应付职工薪酬——职工福利费”科目,并在月末分配时,再将其计入“管理费用——福利费”科目。

职工出差餐费

员工出差时发生的餐费,按照报销标准,应计入“管理费用——差旅费”科目。

销售费用中的餐饮费

在销售产品过程中产生的餐饮费用,可以放在“销售费用——招待费”科目中。

日常管理部门组织的招待餐饮费

可以计入管理费用科目中的招待费二级明细。

其他特定情况

例如,企业从外部订餐时,取得的餐费发票可以计入“管理费用——福利费”科目,并在企业所得税税前扣除时按照“福利费”的相关规则进行扣除。

建议

在实际操作中,企业应根据具体的业务性质和会计准则要求,选择合适的会计科目进行核算,并在财务报表中清晰反映各类餐饮费用的性质和用途。

同时,要确保餐饮费用的报销和核算符合税法规定,避免税务风险。