-

什么是应纳税所得额

教育解读相关的报考须知是很多考生和家长关心的事。对于需要考取财会、税务相关资格的同学来说,应纳税所得额是一个无法绕开的概念。小编今天就来说说它,权责发生制是怎么应用的,不征税收入和免税收入的区别在哪里,这些细节往往是考试中的区分点。提前理清思路,复习起来会更有效率。感兴趣的小伙伴跟着小编一同了解吧

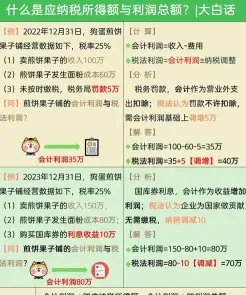

应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额。

应纳税所得额是计算企业所得税税额的计税依据。《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。