-

会计政策变更的范围有哪些

会计政策变更的政策解读是很多考生和家长关心的事。企业在日常核算中会涉及存货、投资、资产等多个方面的计量方法,这些方法的选择和调整都有严格要求。今天小编整理的就是会计政策变更的具体内容,涵盖固定资产初始计量、无形资产确认、发出存货成本计量等常见问题,同时还说明了什么条件下企业可以变更会计政策,两个要点都写得很清楚。感兴趣的朋友跟着小编一起来看一下吧

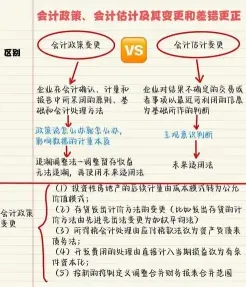

会计政策变更包括发出存货成本的计量、长期股权投资的后续计量、投资性房地产的后续计量、固定资产的初始计量、无形资产的确认、非货币性资产交换的计量、收入的确认、借款费用的处理以及合并政策。

会计政策变更指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。企业选用的会计政策不得随意变更,但在符合下列条件之一时,企业可以变更会计政策:

1. 法律、行政法规或者国家统一的会计制度等要求变更。

2. 会计政策变更能够提供更可靠、更相关的会计信息。