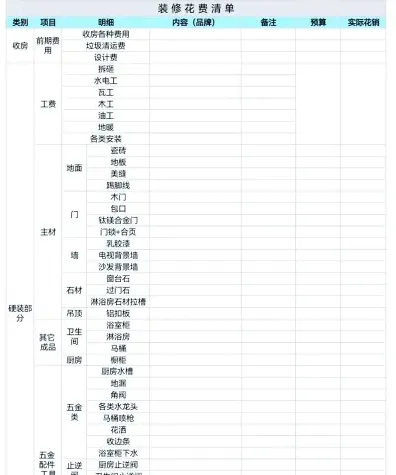

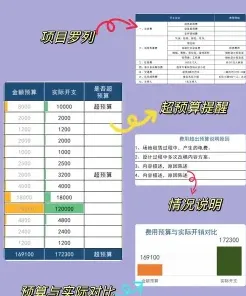

-

企业常用的预算方法有哪些

教育解读是很多考生和家长关心的事。企业在做预算的时候,需要选择合适的预算编制方法,今天小编就来盘点几种主要的方法。静态预算是最基础的方法,根据预期的业务量水平编制;弹性预算考虑了业务量的变动,能提供不同情况下的预算数据;增量预算在往年基础上进行调整,比较省时省力;零基预算则不参考往年数据,从实际需要出发编制;定期预算与会计年度相匹配;滚动预算则随时间推移不断更新。每种方法都有其优缺点,企业需要根据实际情况选择。感到兴趣的网友跟着小编一起看看吧

常用的预算编制方法包括以下几种:

又称静态预算法,是根据预算期内正常的、可实现的某一业务量水平为基础来编制的预算。适用于固定费用或数额比较稳定的预算项目。

弹性预算法:

又称动态预算法,是在分析业务量与预算项目之间数量依存关系的基础上,分别确定不同业务量及其相应预算项目所消耗资源的预算编制方法。适用于与预算执行单位业务量有关的成本(费用)、利润等预算项目。

增量预算法:

以历史期实际经济活动及其预算为基础,结合预算期经济活动及相关影响因素的变动情况,通过调整历史期经济活动项目及金额形成预算的预算编制方法。适用于经营环境相对稳定、经营规模变化不大的企业。

零基预算法:

企业不以历史期经济活动及其预算为基础,以零为起点,从实际需要出发分析预算期经济活动的合理性,经综合平衡,形成预算的预算编制方法。适用于不经常发生的预算项目或预算编制基础变化较大的预算项目。

定期预算法:

以不变的会计期间作为预算期,多数情况下为一年,并与会计期间相对应。适用于经营环境相对稳定、经营规模变化不大的企业。

滚动预算法:

随时间的推移和市场条件的变化而自行延伸并进行同步调整的预算,一般适用于季度预算的编制。可以使企业管理当局对未来一年的经营活动进行持续不断的计划,并在预算中经常保持一个稳定的视野。

概率预算法:

结合概率分析来编制预算,适用于涉及不确定性的预算项目。

作业预算法:

以作业为基础进行预算编制,适用于作业成本法应用较为广泛的企业。

这些预算编制方法各有优缺点,企业可以根据自身的经营环境、业务特点和管理需求,选择适合的预算编制方法。建议在实际应用中,可以结合多种方法进行预算编制,以达到最佳的管理效果。