-

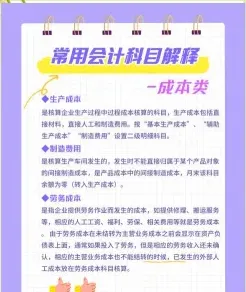

制造费用:成本类科目解析

考试政策是很多考生和家长关心的事。对于备考财经类证书或学习相关课程的人来说,明确制造费用的科目属性是基本功。小编要谈的就是制造费用的具体构成,包括哪些常见项目,以及企业进行会计处理时的基本路径,内容比较实用。感兴趣的朋友们与小编来看一下吧

制造费用属于成本类科目。它是指企业在生产产品和提供劳务过程中发生的、应计入产品成本但没有专设成本项目的各项间接生产费用。制造费用包括但不限于水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性修理期间的停工损失等。

制造费用的具体内容可以分为三个部分:

1. 间接材料费:企业在生产过程中间接消耗的材料成本。

2. 间接人工费用:企业生产单位不直接参与产品生产的成本或其他不能计入人工的成本。

3. 其他支出:如折旧费、修理费、办公费、水电费、机物料消耗、劳动保护费等。

企业通常设置“制造费用”账户进行总分类核算,并且需要按照不同的生产单位设立明细账,详细反映各项制造费用的发生情况