-

会计科目都包括哪些类别说明

教育解读相关的报考须知是很多考生和家长关心的事。会计科目构成了会计记录和分析的基本语言,不理解它就看不懂财务报表。小编准备用一篇文章的篇幅,把这个概念的来龙去脉讲清楚。重点会放在解释会计科目的本质作用,以及它是如何按照经济内容被划分为资产、负债、所有者权益、成本、损益等几大类的,各类下面又有哪些典型的子科目,方便大家对照学习。感兴趣的网友与小编来了解一下吧

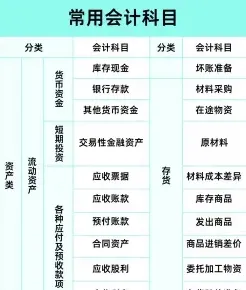

会计科目是对 。它是会计记录、分类、汇总和监督的基础,用于确保会计信息的准确性和系统性。会计科目通常按照经济内容进行分类,主要包括以下几类:

包括流动资产(如库存现金、银行存款、应收账款等)和非流动资产(如固定资产、无形资产等).

负债类:

包括流动负债(如应付账款、短期借款等)和非流动负债(如长期借款等).

所有者权益类:

反映企业所有者对企业资产的净权益,包括投入资本、留存收益等.

成本类:

包括生产成本、劳务成本等,用于核算企业在生产过程中发生的各种成本.

损益类:

包括收入类和费用类,用于核算企业的收入和费用,进一步细分为主营业务收入、其他业务收入、主营业务成本、其他业务成本、营业费用、管理费用、财务费用等.

会计科目还可以按照提供信息的详细程度及其统驭关系分为总分类科目和明细分类科目。

合理设置和使用会计科目对于正确组织会计核算、确保会计信息的质量具有重要意义。企业应根据自身的经营特点和会计准则,确定具体的会计科目分类和命名,以便准确、系统地记录和反映企业的经济业务.