-

工程施工的科目分类与核算内容

教育解读相关的考试政策是很多考生和家长关心的事。无论是考证还是专业学习,工程施工作为会计科目都是绕不开的考点。小编这次聚焦的核心主题‘工程施工的会计科目属性’,会把它的定义、包含的具体成本费用以及如何结转讲清楚。知道它属于什么类,后续的分录处理和报表列示才能顺理成章地推导出来。感到兴趣的朋友与小编一起来看一下吧

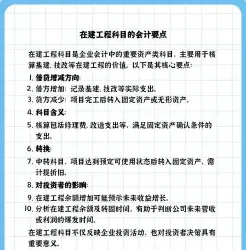

工程施工属于成本类科目。在会计核算中,工程施工用于归集和核算建筑安装企业在建设工程过程中发生的成本,它包括但不限于人工费、材料费、机械费和其他直接费用。期末时,工程施工账户的余额通常表示未完施工的成本,如果工程施工全部结转,则余额归零。

工程施工账户下可设置明细科目,如:

工程施工-合同成本:核算工程合同成本,进一步细分为人工费、材料费、机械使用费、其他直接费、分包成本等。

间接费用:核算与工程相关的间接支出,如管理人员工资、职工福利费、固定资产使用费等。

工程施工-毛利:核算工程的毛利。

工程施工在资产负债表中的位置通常是在“在建工程”科目下,反映企业在建工程的投资情况。随着工程进度推进,成本逐步累计,项目完成后,相应的成本会从“在建工程”转为固定资产