-

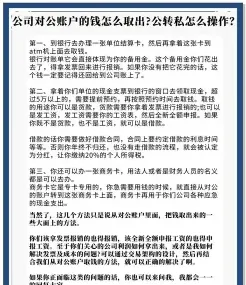

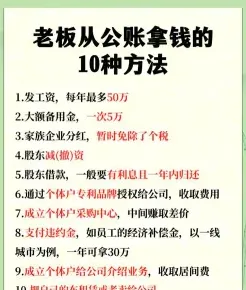

法人取公账现金的几种方式汇总

教育政策解读是很多考生和家长关心的事。在企业实务中,公司法人从对公账户取款是一个具体的操作知识点,它与公司法和财务规定紧密相连。本次小编围绕核心主题关键词进行介绍,概括了几种主要的合法合规操作路径,供有需要者参考学习。感兴趣的小伙伴们跟着小编深入了解一下吧

法人从公账上取钱通常有以下几种方式:

法人可以直接提取一定额度的备用金作为公司日常运营使用。

向公司借款

法人可以向公司借款,借款后需在财务部门进行记录,并在使用完毕后归还。

业务往来

如果法人个人与公司有业务往来,公司可以支付款项给法人个人。

领取分红款

作为公司股东,法人可以领取公司盈利的分红款。

减少投资额

作为股东,法人可以减少其投资额,并退还相应的投资款。

银行柜台取款

携带法人身份证原件和公司公章,去基本户开户行对公柜台取款,可以以“报销”等名义进行。

使用支票

填写现金支票,并在银行柜台兑现。

其他方式

如股息分红、劳务报酬、个体户名义业务、公司名义偿还借款、支付赔偿金等。

需要注意的是,不同的取款方式可能涉及不同的税务处理,例如股息分红可能需要缴纳个人所得税,而劳务报酬的税率可能高达40%。银行对公司账户取现金通常有一定的规定,如超过一定金额可能需要提前通知银行。

请根据具体情况选择合适的取款方式,并确保遵守相关的财务和税务规定

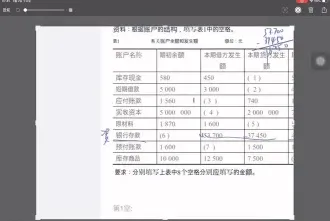

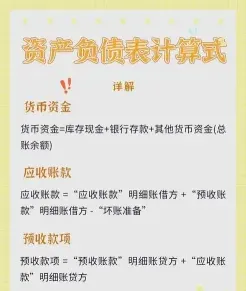

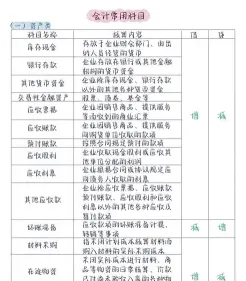

预付款项的基本含义与主要类型

预付款项是指 ,通常用于购买商品或接受劳务,并作为企业的一项流动资产。预付款项包括但不限于以下几种情况:

企业按照购货合同的规定,预先支付给供应商的款项,通常用于购买原材料、商品等.

预付工程款:

企业按照工程合同的规定,预先支付给施工单位的款项,通常用于支付工程项目的预付款项.

其他预付款项:

企业可能还会预付其他类型的款项,例如预付的税款、定金等.

预付款项的主要特点如下:

预先支付:

预付款项是企业提前支付的款项,通常在合同签订后或交货前支付。

合同规定:

预付款项的支付和退还通常受到合同条款的约束。

流动资产:

预付款项在支付时是一项资产,但在收到相应的商品或劳务后,会转化为成本或费用.

预付款项与应收账款的区别在于:

性质不同:

预付款项是履行合同的一部分,而应收账款是企业应收取的款项.

作用不同:

预付款项主要用于支持对方履行合同,而应收账款则是企业应收取的销货款.

效力不同:

预付款项在合同未履行时通常需要退还,而应收账款在合同履行后通常用货币清偿.

在会计处理上,预付账款通常单独设置科目进行核算,期末借方余额反映企业实际预付的款项,贷方余额反映企业尚未补付的款项.

建议企业在处理预付款项时,应严格按照合同条款进行,并在财务报表中准确反映预付款项的实际情况。

管理会计师要考什么科目

管理会计师的考试科目通常包括:

1. 《财务报告、规划、绩效与控制》(P1)

2. 《财务决策》(P2)

这些科目涵盖了管理会计的核心领域,包括财务报表分析、战略规划、预算管理、成本控制以及财务决策等。

考试形式一般为选择题和简答题。选择题包含100道,简答题通常有2道,每道简答题下设有5~7个小问题。

考试内容分为两个部分:

第一部分:财务报表;确认、计量、计价和披露;战略规划;预算概念;预测技术;预算方法;年度利润计划与附表;顶层规划与分析。

第二部分:具体的管理会计实践应用和相关决策分析。

管理会计师考试的总分为500分,360分为及格线,占比72%。

以上信息基于最近的数据更新,具体考试细节和要求可能会根据不同的考试机构和年份有所变化,建议直接咨询相关考试机构或查阅最新的考试大纲获取最准确的信息

相关推荐