-

社保会计分录全流程解析

教育解读相关的资格考试是很多学员和从业者关心的事。在实际做账或者备考过程中,社保相关的账务处理是一个高频出现的考点和实务点。为了让大家更清楚地掌握,小编围绕社保会计分录这个具体的操作方法进行了梳理,怎么计提、怎么分配部门费用、如何确保每个步骤都符合准则要求,文中都有提到。感到兴趣的朋友跟着小编继续往下看吧

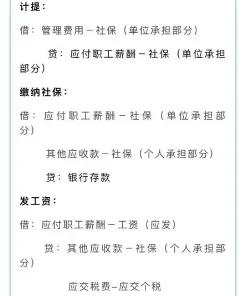

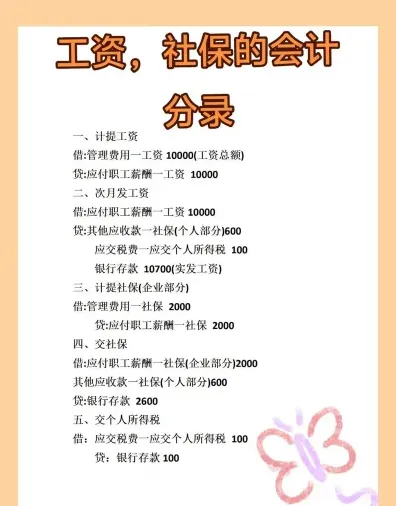

社保会计分录主要涉及以下几个方面:

:

借:管理费用/销售费用/生产成本等(根据受益人员所在部门确定)

贷:应付职工薪酬——社保(单位部分)

:

从工资中代扣:

借:应付职工薪酬——工资

贷:应付职工薪酬——社保(个人部分)

缴纳社保费用

包括企业负担和个人负担的部分:

借:应付职工薪酬——社保(单位部分)

借:其他应收款——代扣个人社保(个人部分)

贷:银行存款

发放工资

实际发放工资时:

借:应付职工薪酬——工资(应发数)

贷:其他应付款——社保(个人部分)

贷:应交税费——应交个人所得税

贷:库存现金/银行存款(实发数)

如果需要退回多扣的社保费给员工:

借:应付职工薪酬——工资(应发数)

贷:其他应收款——社保(个人部分)(红字)

其他应收款——社保(个人部分)(黑字)

建议

:企业应在每个月末及时计提社保费用,以确保账务准确。

:根据员工的部门和岗位,合理分配社保费用,确保费用归属清晰。

:在实际操作中,严格按照会计准则和相关法规进行分录,确保合规性。